Sind Unternehmen verpflichtet, eine Cyberversicherung abzuschließen?

Veröffentlicht am 01. December 2025

Cyberangriffe betreffen Unternehmen jeder Größe. Verschlüsselte Systeme, gestohlene Daten oder Täuschungsversuche haben direkte finanzielle und organisatorische Folgen. Damit stellt sich sich die Frage, ob der Abschluss einer Cyberversicherung gesetzlich vorgeschrieben ist.

Es gibt aktuell keine gesetzliche Pflicht zum Abschluss einer Cyberversicherung.

Relevant ist jedoch, welche rechtlichen und betriebswirtschaftlichen Anforderungen Unternehmen erfüllen müssen und wie eine Versicherung in diesen Kontext passt.

1. Keine direkte gesetzliche Verpflichtung

Der Gesetzgeber schreibt Unternehmen derzeit keine Cyberversicherung vor. Weder DSGVO noch HGB, GmbHG oder das IT-Sicherheitsgesetz enthalten eine entsprechende Pflicht.

Dennoch bestehen verbindliche Vorgaben:

- Sorgfaltspflichten der Geschäftsleitung (§ 43 GmbHG, § 93 AktG): Risiken müssen erkannt, bewertet und gesteuert werden.

- Art. 32 DSGVO: Unternehmen müssen technische und organisatorische Maßnahmen zum Schutz personenbezogener Daten umsetzen.

Diese Regelungen verlangen keine Versicherung, aber sie verlangen ein strukturiertes Risikomanagement. Eine Cyberversicherung kann Teil davon sein, ersetzt jedoch keine technischen Schutzmaßnahmen.

2. Indirekte Verpflichtungen durch Geschäftspartner und Branchenanforderungen

2.1 Anforderungen von Geschäftspartnern

Viele Unternehmen verlangen inzwischen Mindeststandards von ihren Lieferanten. Dazu zählen:

- Nachweise über IT-Sicherheitsmaßnahmen

- definierte Prozesse für den Umgang mit Sicherheitsvorfällen

- in einigen Fällen eine Cyberversicherung als Vertragsbedingung

Für KMU entsteht dadurch häufig eine faktische Pflicht.

2.2 Branchenanforderungen

In bestimmten Branchen wird der Abschluss einer Cyberversicherung nicht gesetzlich gefordert, aber de facto erwartet. Beispiele:

- Gesundheitswesen

- Finanzdienstleistungen

- IT-Dienstleister

- Unternehmen mit sensiblen oder großen Datenbeständen

- E-Commerce

3. Haftungsrisiken für Geschäftsführer und Inhaber

Geschäftsführer müssen angemessene organisatorische Maßnahmen treffen. Wenn ein Unternehmen durch einen Cyberangriff geschädigt wird und die Risikosteuerung unzureichend war, kann dies als Pflichtverletzung bewertet werden.

Eine Cyberversicherung ist kein Pflichtbestandteil der Sorgfaltspflichten. Sie kann jedoch ein sinnvoller Baustein im Risikomanagement sein. Relevant ist, ob ein Unternehmen:

- Risiken bewertet,

- Sicherheitsmaßnahmen umgesetzt,

- Notfallprozesse definiert

- und finanzielle Folgen ausreichend abgesichert hat.

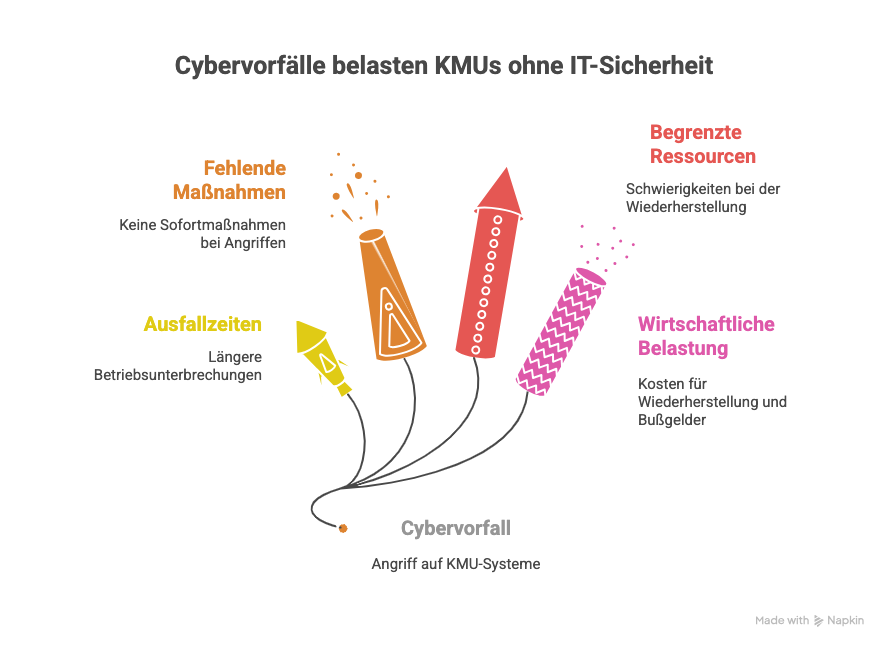

4. Warum KMU besonders betroffen sind

Kleine und mittelständische Unternehmen verfügen oft nicht über eigene IT-Sicherheitsabteilungen. Dadurch entstehen Risiken wie:

- lange Ausfallzeiten,

- verzögerte Reaktion auf Sicherheitsvorfälle,

- begrenzte Ressourcen für Wiederherstellung.

Typische Folgen eines Cyberangriffs:

- Betriebsunterbrechungen,

- Kosten für Wiederherstellung,

- mögliche DSGVO-Bußgelder.

Eine Cyberversicherung deckt unter anderem Kosten für Forensik, Wiederherstellung, Betriebsunterbrechung und externe Beratung ab.

5. Versicherer prüfen vorab die IT-Sicherheit

Versicherer schließen nicht jedes Unternehmen an. Sie prüfen, ob grundlegende Sicherheitsmaßnahmen vorhanden sind. Typische Anforderungen:

- Multi-Faktor-Authentifizierung,

- regelmäßige Updates,

- funktionierende Backups,

- Endpoint-Sicherheitslösungen,

- Passwort- und Zugriffsmanagement,

- Schulungen für Mitarbeitende,

- Notfall- und Wiederanlaufpläne.

Fehlen diese Grundlagen, kann der Antrag abgelehnt oder die Leistung im Schadensfall eingeschränkt werden.

6. Wie Unternehmen ihre Ausgangslage prüfen können

Viele KMU können ihre eigene IT-Sicherheitslage nur schwer objektiv einschätzen. Unklar ist häufig, ob bestehende Maßnahmen den Mindestanforderungen der Versicherer entsprechen oder ob kritische Lücken bestehen. Eine systematische Analyse der Sicherheitsstrukturen ist daher ein notwendiger erster Schritt. Der CyberRisikoCheck bietet hierfür eine fundierte und praxisorientierte Grundlage:

- eine systematische Bewertung zentraler Sicherheitsfaktoren,

- eine Einschätzung, ob Mindestanforderungen erfüllt sind,

- die Identifikation relevanter Schwachstellen,

- konkrete Handlungsempfehlungen.

Damit können Geschäftsführer fundiert entscheiden, ob der Abschluss einer Cyberversicherung sinnvoll und umsetzbar ist.

7. Fazit

Unternehmen sind nicht gesetzlich verpflichtet, eine Cyberversicherung abzuschließen. Sie müssen jedoch nachweisen, dass sie Cyberrisiken angemessen steuern. Dazu gehören technische Maßnahmen, organisatorische Prozesse und eine Bewertung der finanziellen Risiken.

Eine Cyberversicherung ist kein Zwang, jedoch ein sinnvoller Bestandteil eines tragfähigen Risikomanagements. Für viele Unternehmen entsteht durch Verträge, Branchenanforderungen oder Haftungsrisiken eine faktische Notwendigkeit.

Fazit: Eine Cyberversicherung ist nicht vorgeschrieben, aber für viele Unternehmen ein wichtiger Schutz gegen die wirtschaftlichen Folgen eines Cyberangriffs.

Der CyberRisikoCheck unterstützt Unternehmen dabei, die eigene Ausgangslage realistisch einzuschätzen und Handlungsbedarf zu erkennen.

📞 Telefon: +49 (0)30 7478 1308

📩 E-Mail: info@itsupport.onl

🔍 CyberRisikoCheck starten